Jednostki takie jak „koń mechaniczny” czy „koń parowy” są powszechnie znane. Francuzi na początku XX wieku wprowadzili jeszcze jeden termin: „koń podatkowy” – CV. To określenie miało pozwolić wyróżnić słabsze i mocniejsze automobile tak, aby ich właścicieli obłożyć stosowną wysokością podatku. „Koń podatkowy” nie miał nic wspólnego z mocą pojazdu, gdyż wówczas ta była uzyskiwana wyłącznie z pojemności silnika. Im była większa, tym był mocniejszy. Wraz z pojemnością wzrastały również podatki i to od niej uzależniono daninę.

Wartość „konia podatkowego” początkowo określono na około 190 cm3 pojemności skokowej. Dzięki temu najmniejszy podatek płacono od małych motocykli, automobile na początku XX wieku nie dość, że były bardzo drogie, to podatek od nich był bardzo duży – opłata za modele z 8 – litrowymi silnikami (40 CV) była już małą fortuną. Osoby o mniejszym budżecie najczęściej wybierały modele 4 czy 6 CV, których użytkowanie nie drenowało ich kieszeni. Takie auta właśnie najczęściej wybierali Francuzi a ich liczba gwałtownie rosła.

Peugeot „Bebe” – tylko 4 „konie podatkowe”

Źródło: carstyling.ru

Stworzyło to zupełnie nową kategorię pojazdów, które dziś określane są mianem „lekkich czterokołowców”. Już w 1912 roku stworzono przepisy regulujące budowę takich konstrukcji. Stworzono dwie klasy – pierwsza obejmowała pojazdy o masie do 150 kg i silniku do pojemności 750 cm3. Dopiero kryteria drugiej klasy – 350 kg masy, silnik o poj. 1100 cm3 i szerokość ogumienia 60 mm pozwalały na stworzenie konstrukcji przypominającej prawdziwy automobil. Czterokołowce przestały być popularne na początku lat 30-tych.

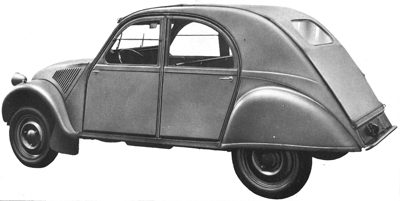

Koniec lat 40-tych przyniósł rewolucję w postaci supertaniego Citroena 2CV. Dwa cylindry o łącznej pojemności 425 cm3 (początkowo 375cm3) i waga silnika – zaledwie 45 kg ledwie rozpędzały tę blaszaną „parasolkę”, ale jej koszt utrzymania był symboliczny wobec dużej praktyczności tego modelu. Nieco większy podatek płacili właściciele Renault 4CV, który miał mocniejszy silnik i nieco większe nadwozie. Danina na rzecz państwa w oby dwóch przypadkach była taka sama jak od dużego motocykla a komfort jazdy znacznie większy.

Jak łatwo zauważyć, system podatkowy szybko przełożył się na nazewnictwo francuskich samochodów. Każda marka, produkująca masowo przyjęła te oznaczenia. Do końca lat 60-tych funkcjonowało nazewnictwo podatkowe, stąd mieliśmy: Citroeny typu 2CV, 6CV, 7CV, 11CV czy 15CV, Berliety – od 8CV aż do 60CV lub wspomniane, bardzo popularne Renault 4CV. Klienci bez zaglądania do specyfikacji technicznej byli w stanie stwierdzić, ile podatku będą musieli zapłacić od zakupionego auta. Proste i logiczne rozwiązanie.

Citroen 2CV – auto najniżej opodatkowane

Źródło: citroenet.co.uk

Znaleźli się i tacy, którzy zawyżali moc swoich pojazdów – w ten sposób chcieli zyskać uznanie wśród swojego towarzystwa. Przez kilkadziesiąt lat niektóre marki brytyjskie nie podawały oficjalnych danych żeby nie skłócić właścicieli – m.in. Aston Martin i Rolls – Royce. Co ciekawe, w Wielkiej Brytanii jednostka „konia podatkowego” była obliczana jako iloczyn kwadratu średnicy cylindrów, wyrażonej w calach oraz liczby cylindrów, podzielony przez wzięty z kapelusza (tudzież z kosmosu) współczynnik 2,5. O mocy silnika nie mówiła nic.

Formuła obliczania „konia podatkowego” ewoluowała na przełomie lat 50 i 60-tych. Dotąd o podatku decydowała pojemność – im węższy cylinder i mniejszy skok, tym mniejsza danina. Nowa formuła określała również maksymalną prędkość obrotową, gdyż producenci aut sportowych często stosowali małe, wysokoobrotowe silniki. W ten sposób można było jednocześnie zwiększyć moc i umknąć fiskusowi. Znaczące zmiany nastąpiły w 1998 roku, kiedy zaczęto zwracać uwagę na emisję tlenków węgla a moc ujmowano już za pomocą kilowatów (początkowo do poj. 1.6 dm3).

Dziś pojemność silnika nie jest obecnie tak ważna jak wielkość i moc pojazdu. Dla przykładu auto miejskie najczęściej ma około 6-7CV, kompakty od 8 do 10CV, auta klasy średniej – kilkanaście CV. Podatek dla właściciela Rolls-Royca czy Bentleya to już ponad 30CV a niektórych aut sportowych to często nawet 40CV. Największy podatek płacą właściciele takich maszyn jak Bugatti czy Ferrari. Najmniejszy – właściciele samochodów elektrycznych, którzy w większości krajów mają liczne ulgi, ale nie u nas.

Veyron – podatkowe El Dorado dla „skarbówki”

Źródło: caranddriver.com

Jednostka „konia fiskalnego” lub „konia podatkowego” jest powszechna w większości krajów „Starej Europy”. Najbardziej rozbudowany system obliczania podatku od samochodu obowiązywał w Niemczech oraz w Wielkiej Brytanii. Jednak został znacznie uproszczony i dziś przy ustalaniu opłaty określa się pojemność oraz moc pojazdu. Podobny system obowiązuje w Szwajcarii. Polacy przy rejestracji nowego lub używanego pojazdu płacą 2% wartości pojazdu, ale i tak znaczna część umów opiewa na kwotę 999 zł. Dziwne, prawda?

Z wykształcenia menedżer motoryzacji i informatyk, z zamiłowania historyk techniki i pasjonat starej motoryzacji. Maniak nowoczesnych technologii. Podobno zdolny autor tekstów (m.in. dla Continental Polska i Allegro). Czasem bloger i nauczyciel blogowania. Człowiek renesansu. Nauczyciel w zduńskowolskim „Elektroniku”.